ازدواج بهعنوان یکی از مهمترین مراحل زندگی افراد، نیازمند برنامهریزی دقیق و تأمین مالی مناسب است. در این میان، یکی از راهکارهایی که دولتها برای تسهیل ازدواج جوانان ارائه میدهند، اعطای وام ازدواج است. این وام که با شرایط و نرخ بهرهی مناسب به متقاضیان ارائه میشود، میتواند کمک بزرگی در تأمین هزینههای اولیه ازدواج باشد. اما دریافت وام ازدواج نیز مانند هر وام دیگری نیازمند ارائه مدارک و مستندات خاصی است که نشاندهنده توانایی بازپرداخت و تضمین بازگشت وام باشد. در این مقاله، قصد داریم تا به صورت جامع و دقیق به بررسی مدارک لازم و شرایط ضامن وام ازدواج بپردازیم. آگاهی از این مدارک، نهتنها به متقاضیان کمک میکند تا فرآیند دریافت وام را سریعتر و راحتتر طی کنند، بلکه از بروز مشکلات احتمالی در این مسیر جلوگیری خواهد کرد. در ادامه، هر یک از این مدارک را به تفصیل مورد بررسی قرار داده و نکات کلیدی مرتبط با هر کدام را توضیح خواهیم داد تا شما به عنوان متقاضی وام ازدواج، با اطمینان و آمادگی کامل وارد فرآیند دریافت وام شوید.

در این صفحه چه میخوانید؟

در فرآیند دریافت وام ازدواج، یکی از مهمترین مراحل، ارائه ضمانتهای معتبر به بانک یا موسسه مالی است. بانکها برای اطمینان از توانایی بازپرداخت وام توسط وامگیرنده، مدارک مختلفی را از ضامنها درخواست میکنند. این مدارک بسته به نوع ضامن متفاوت است و هر گروه از ضامنها نیاز به ارائه اسناد خاصی دارند. ضامنها میتوانند از میان کارمندان رسمی دولت، کارگران و کارمندان بخش خصوصی و کاسبان مشاغل آزاد انتخاب شوند. هر یک از این دستهها باید مدارکی را ارائه دهند که نشاندهنده توان مالی و ثبات شغلی آنها باشد.

شرایط ضامن وام ازدواج ۱۴۰۳

شرایط ضمانت وام ازدواج در سال ۱۴۰۳ با توجه به آخرین مصوبه بانک مرکزی بهگونهای تنظیم شده است که ارائه یک ضامن برای دریافت وام کافی باشد اما چه ضامنی؟ و با چه شرایطی؟ یکی از نکات مهم این است که ضامن باید در استان محل درخواست وام شما ساکن و شاغل باشد و از توان پرداخت کافی برخوردار باشد. اغلب بانکها برای وامهایی به مبلغ ۳۰۰ و ۳۵۰ میلیون تومان حداقل یک ضامن کارمند با گواهی کسر از حقوق و چک را مطالبه میکنند. در مواردی که مبلغ وام به ۶۰۰ یا ۷۰۰ میلیون تومان میرسد، ممکن است نیاز به دو ضامن با شرایط مشابه باشد. با این حال، بانک مرکزی اعلام کرده است که تعداد ضامنین اهمیت کمتری دارد و اولویت ارزیابی بر اساس اعتبارسنجی فرد متقاضی و ضامنین خواهد بود. به این معنی که اگر ضامن ارائه شده نتواند صلاحیت کافی برای ضمانت وام را اثبات کند یا دارایی و اعتبار لازم را نداشته باشد، بانک ممکن است درخواست یک یا چند ضامن دیگر نیز داشته باشد. همچنین، امکان دریافت وام ازدواج ۱۴۰۳ با توثیق حساب یارانه یا سهام عدالت و یک ضامن نیز مطرح شده است، اما این روش هنوز کاملاً مشخص نشده و گزارش معتبری از پذیرفتن چنین ضمانتی توسط بانکها ارائه نشده است، بنابراین متقاضیان باید در این مورد احتیاط کنند و به بررسی شرایط دقیق هر بانک بپردازند.

در ادامه، جدولی ارائه شده است که مدارک مورد نیاز برای ضمانت هر کدام از انواع ضامنها را به تفکیک نشان میدهد. این جدول به شما کمک میکند تا بهراحتی مدارک مورد نیاز برای هر نوع ضامن را شناسایی کرده و آماده کنید. البته ما در ادامه به توضیح کامل هر کدام از ضامنین و مدارک مورد نیاز برای ضمانت وام ازدواج خواهیم پرداخت.

نوع ضامن

مدارک مورد نیاز

کارمندان رسمی دولت

۱. فیش حقوقی ۲. حکم کارگزینی ۳. گواهی کسر از حقوق ۴. چک ۵. سند مالکیت خانه یا قولنامه اجاره مطابق با کد پستی ۶. استعلام و ثبت نام در سامانه ثنا

کارگران و کارمندان بخش خصوصی

۱. فیش حقوقی ۲. نامه اشتغال به کار ۳. لیست غیر تلفیقی بیمه ۴. چک ۵. سند مالکیت خانه یا قولنامه اجاره مطابق با کد پستی ۶. استعلام و ثبت نام در سامانه ثنا

کاسبان مشاغل آزاد

۱. جواز کسب ۲. گردش سه ماهه حساب ۳. چک ۴. سند مالکیت یا قولنامه اجاره محل کار مطابق با کد پستی ۶. استعلام و ثبت نام در سامانه ثنا

کارمندان رسمی دولت به عنوان ضامن وام ازدواج

کارمندان رسمی دولت افرادی هستند که بهصورت دائمی و رسمی در دستگاهها و نهادهای دولتی استخدام شدهاند. این افراد از حقوق و مزایای ثابت و تضمینشدهای برخوردارند و امنیت شغلی بالایی دارند. به دلیل این ویژگیها، کارمندان رسمی دولت از جمله گروههایی هستند که معمولاً در فرآیند دریافت وام بهعنوان ضامنین معتبر شناخته میشوند. بانکها به این دلیل که درآمد و اشتغال این افراد پایدار و قابل پیشبینی است، آنها را به عنوان ضمانتنامههای قابلاعتماد میپذیرند. برای ضمانت وام ازدواج، کارمندان رسمی دولت نیازمند ارائه مدارک خاصی هستند که نشاندهنده وضعیت شغلی و مالی آنها باشد. این مدارک شامل فیش حقوقی، نامه کسر از حقوق، حکم کارگزینی و چک میشود که در ادامه بهصورت جداگانه به توضیح آنها میپردازیم.

فیش حقوقی ضامن وام ازدواج

فیش حقوقی، یک سند رسمی است که توسط اداره یا سازمان محل کار کارمند صادر میشود و شامل جزئیات حقوق و مزایای دریافتی کارمند در یک ماه مشخص است. این سند شامل اطلاعاتی مانند حقوق پایه، مزایای شغلی، مالیاتها، بیمه، و سایر کسورات و پرداختیها است. فیش حقوقی نشاندهنده میزان درآمد ماهانه فرد است و برای بانکها بهعنوان یکی از اسناد اصلی برای ارزیابی توانایی مالی متقاضی وام اهمیت دارد. کارمندان رسمی دولت معمولاً فیش حقوقی خود را هر ماه از طریق سامانههای اداری مرتبط با سازمان یا اداره محل کار خود دریافت میکنند. در صورت نیاز به نسخه رسمی، میتوانند با مراجعه به واحد مالی یا منابع انسانی سازمان خود، نسخهای از فیش حقوقی را درخواست کنند.

فیش حقوق نیروهای مسلح

نیروهای مسلح جمهوری اسلامی ایران شامل افرادی هستند که در سازمانهای نظامی و دفاعی کشور خدمت میکنند. این افراد پس از بازنشستگی نیز همچنان تحت پوشش نظامهای حمایتی قرار دارند و حقوق بازنشستگی خود را از طریق نهادهای مربوطه دریافت میکنند. برای دریافت فیش حقوقی بازنشستگان نیروهای مسلح، سامانهای به نام “سامانه ساتا” ارائه شده است. بازنشستگان نیروهای مسلح میتوانند با مراجعه به سایت سامانه ساتا به آدرس saba.esata.ir، فیش حقوقی خود را مشاهده و دریافت کنند. برای استفاده از خدمات این سامانه، لازم است که ابتدا در آن ثبتنام کنید. پس از تکمیل مراحل ثبتنام و دریافت نام کاربری و رمز عبور، میتوانید وارد سامانه شوید. پس از ورود به سامانه، با استفاده از نام کاربری و رمز عبور خود، میتوانید فیش حقوقی بازنشستگی خود را مشاهده و در صورت نیاز آن را چاپ کنید.

فیش حقوق بازنشستگان کشوری

بازنشستگان کشوری نیز برای دریافت حقوق بازنشستگی خود از سازوکارهای خاصی استفاده میکنند. فیش حقوقی این دسته از بازنشستگان از طریق سامانه “درگاه خدمات الکترونیکی صندوق بازنشستگی کشوری” قابل دریافت است. برای دریافت فیش حقوقی بازنشستگان کشوری، باید به سامانه “درگاه خدمات الکترونیکی صندوق بازنشستگی کشوری” به آدرس eservices.cspf.ir مراجعه کنید. در این سامانه، بازنشستگان با وارد کردن کد ملی خود میتوانند به اطلاعات حقوقی خود دسترسی پیدا کنند و فیش حقوقی خود را مشاهده و دریافت نمایند. پس از ورود موفقیتآمیز، فیش حقوقی مربوط به ماه موردنظر را میتوان مشاهده و در صورت نیاز چاپ کرد.

فیش حقوق تامین اجتماعی

بازنشستگان تحت پوشش سازمان تامین اجتماعی نیز میتوانند فیش حقوقی خود را از طریق سامانههای آنلاین این سازمان دریافت کنند. این شیوه باعث شده که نیازی به مراجعه حضوری به شعب تامین اجتماعی نباشد و تمامی امور بهصورت الکترونیکی انجام شود. بازنشستگان تامین اجتماعی برای دریافت فیش حقوقی خود باید به سایت تامین اجتماعی مراجعه کنند. برای مشاهده فیش حقوقی، ابتدا باید در سامانه ثبتنام کنید و نام کاربری و رمز عبور دریافت کنید. پس از ورود به سامانه با نام کاربری و رمز عبور، میتوانید فیش حقوقی خود را مشاهده و دریافت کنید.

فیش حقوق مستمریبگیران

مستمریبگیران نیز مانند بازنشستگان میتوانند از خدمات الکترونیکی سازمان تامین اجتماعی بهرهمند شوند و فیش حقوقی خود را بدون نیاز به مراجعه حضوری دریافت کنند. مستمریبگیران باید به سایت تامین اجتماعی مراجعه کنند. مانند بازنشستگان، مستمریبگیران نیز با ثبتنام در سامانه و استفاده از کد ملی خود میتوانند فیش حقوقی خود را مشاهده و دریافت کنند. پس از ورود به سامانه، فیش حقوقی مستمری خود را مشاهده و در صورت نیاز آن را چاپ کنید.

فیش حقوق فرهنگیان

فرهنگیان شاغل یا بازنشسته از اداره آموزش و پرورش، برای دریافت فیش حقوقی خود میتوانند از سامانه مخصوص فرهنگیان استفاده کنند. این سامانه طراحی شده تا با کاهش رفت و آمدها و هزینههای مرتبط، فرآیند دریافت فیش حقوقی را آسانتر کند. فرهنگیان میتوانند برای مشاهده و دریافت فیش حقوقی خود به سامانهای که توسط وزارت آموزش و پرورش ارائه شده است، به آدرس my.medu.ir مراجعه کنند.با وارد کردن اطلاعات موردنیاز، از جمله کد ملی و سایر اطلاعات شناسایی، میتوانید به سامانه وارد شوید. پس از ورود موفقیتآمیز، فیش حقوقی ماهانه خود را مشاهده و در صورت نیاز چاپ کنید.

حکم کارگزینی ضامن وام ازدواج

حکم کارگزینی، که به آن حکم پرسنلی یا قرارداد کارگزینی نیز گفته میشود، سندی رسمی است که در آن کلیه اطلاعات مربوط به حقوق، مزایا، و سایر دریافتیهای قانونی کارمندان یا کارگران ذکر میشود. این سند زمانی که یک کارمند یا کارگر در سازمانی مشغول به کار میشود، صادر میگردد و بهطور رسمی رابطهی کاری بین فرد و سازمان را تثبیت میکند. حکم کارگزینی باید توسط بالاترین مقام اجرایی سازمان برای هر کارمند صادر شود و در آن تعهدات دوطرفه بین کارمند و کارفرما به وضوح مشخص شده است. حکم کارگزینی شامل اطلاعات متنوعی است که شامل نام و نام خانوادگی، وضعیت تأهل، محل تولد، میزان تحصیلات، شماره شناسنامه، شماره ملی و سوابق کاری، میزان حقوق ثابت، حق اولاد، حق مسکن، پاداش، میزان سختی کار، حق سرپرستی و سایر مزایای قانونی که کارمند مستحق آن است. این حکم همچنین شامل مکان خدمت سازمانی، عنوان شغلی، رسته و ردیف شغلی، پست شرکتی و نوع استخدام.

این اطلاعات بهطور دقیق و شفاف در حکم کارگزینی ذکر میشود تا جایگاه شغلی و حقوقی کارمند در سازمان مشخص گردد. یکی از مدارک مهمی که برای ضمانت وام ازدواج از کارمندان رسمی دولت درخواست میشود، حکم کارگزینی است. این سند به بانک یا موسسه مالی اطمینان میدهد که کارمند در یک موقعیت شغلی رسمی و دارای حقوق ثابت است و توانایی بازپرداخت اقساط وام را دارد. کارمندان رسمی، از جمله فرهنگیان و معلمان، میتوانند حکم کارگزینی خود را از طریق سامانههای مربوطه دریافت کنند. به عنوان مثال، فرهنگیان میتوانند با مراجعه به سایت my.medu.ir و وارد کردن کد ملی و رمز عبور، وارد پرتال شخصی خود شده و به بخش دریافت حکم کارگزینی دسترسی پیدا کنند.

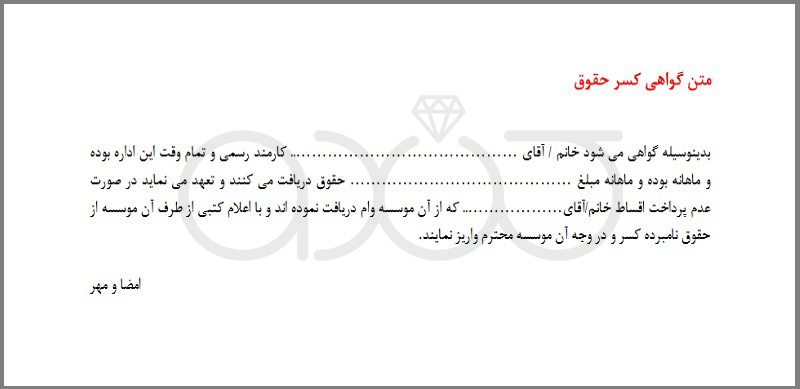

گواهی کسر از حقوق ضامن وام ازدواج

گواهی کسر از حقوق، سندی است که به موجب آن از حقوق ماهانهی فرد متقاضی به منظور پرداخت اقساط وام کسر میشود. این گواهی به وامدهنده اجازه میدهد که در صورت عدم پرداخت اقساط توسط وامگیرنده، مبلغ موردنظر را مستقیماً از حقوق ماهانهی فرد برداشت کند. به عبارتی، گواهی کسر از حقوق نوعی ضمانت است که خیال وامدهنده را از بازپرداخت وام راحت میکند. این گواهی به ویژه در مواردی که کارمند یا بازنشستهی یک نهاد دولتی یا خصوصی قصد دریافت وام دارد، بسیار کاربردی است. موسسات مالی از این گواهی به عنوان ضمانتی استفاده میکنند تا مطمئن شوند در صورت ناتوانی وامگیرنده در پرداخت اقساط، میتوانند به طور خودکار از حقوق او مبلغ موردنظر را کسر کنند. فرض کنید فردی که کارمند دولت است، قصد دارد وامی از یک بانک دریافت کند. بانک درخواست گواهی کسر از حقوق میکند تا اطمینان حاصل کند که در صورت عدم پرداخت اقساط توسط این فرد، میتواند مبلغ اقساط را از حقوق وی برداشت کند. این گواهی عملاً مانند یک ضامن عمل میکند.

۱. بازنشستگان تأمین اجتماعی: بازنشستگان تأمین اجتماعی برای دریافت گواهی کسر از حقوق باید به سایت سازمان تأمین اجتماعی به آدرس eservices.tamin.ir مراجعه کنند. مراحل دریافت به این صورت است: ابتدا باید در سایت تأمین اجتماعی ثبتنام کنید. پس از ورود به سایت، از منوی مستمریبگیران گزینهی درخواست گواهی را انتخاب کنید. در این مرحله، باید اطلاعات شخصی و اطلاعات موسسه یا نهادی که وامدهنده است را وارد کنید. دقت کنید که تمامی اطلاعات به درستی وارد شود تا گواهی موردنظر صادر شود.

۲. بازنشستگان صندوق بازنشستگی کشوری: بازنشستگان کشوری میتوانند به صورت اینترنتی و غیرحضوری گواهی کسر از حقوق خود را دریافت کنند. مراحل دریافت به این صورت است، به سایت sabasrm.ir مراجعه کنید و در آن ثبتنام کنید.پس از ورود به سایت، ابتدا گزینه حقوق و سپس کسر از حقوق را انتخاب کنید تا گواهی موردنظر صادر شود.

۳. بازنشستگان آموزش و پرورش: فرهنگیان و بازنشستگان آموزش و پرورش میتوانند از طریق سامانهی مدوسپ به آدرس medusp.ir گواهی کسر از حقوق خود را دریافت کنند. این سامانه برای کاهش مراجعه حضوری طراحی شده است. ابتدا به سایت medusp.ir مراجعه کنید و در آن ثبتنام کنید. پس از ورود به سایت، گزینهی مربوط به کسر از حقوق را انتخاب کنید تا گواهی صادر شود.

۴. بازنشستگان نیروهای مسلح: بازنشستگان نیروهای مسلح نیز میتوانند بدون مراجعه حضوری و از طریق سایت esata.ir اقدام به دریافت گواهی کسر از حقوق کنند. مراحل دریافت به این شرح است،ابتدا به سایت esata.ir مراجعه کنید و در آن ثبتنام کنید. اطلاعات خود را مرحله به مرحله وارد کنید تا گواهی کسر حقوق صادر شود.

نحوه ابطال گواهی کسر از حقوق

ابطال گواهی کسر از حقوق باید از طریق بانک صورت گیرد. اگر وامگیرنده اقساط وام را تسویه کرده باشد، میتواند به بانک مراجعه و درخواست ابطال گواهی را ارائه دهد. در برخی موارد، ابطال به صورت اجباری انجام میشود. به عنوان مثال، اگر ضامنی که گواهی کسر از حقوق برای او صادر شده باشد فوت کند، گواهی کسر از حقوق به طور خودکار باطل میشود. گواهی کسر از حقوق ابزاری مهم و کارآمد برای دریافت وام است که هم برای وامگیرنده و هم برای وامدهنده اطمینان خاطر ایجاد میکند. با توسعه سامانههای الکترونیکی، دریافت و مدیریت این گواهیها نیز آسانتر و سریعتر شده است. این گواهی به وامدهنده اجازه میدهد در صورت عدم پرداخت اقساط، مبلغ را از حقوق وامگیرنده برداشت کند، که این امر موجب کاهش ریسکهای مالی برای موسسات مالی میشود.

چک ضامن وام ازدواج برای ضمانت

چک ضمانت نوعی چک است که به منظور تضمین انجام تعهدات خاصی صادر میشود. این چک از طرف متعهد (کسی که تعهد را انجام میدهد مثلا ضامن یا متقاضی وام) به متعهدله (کسی که تعهد به نفع اوست مثل بانک) داده میشود تا در صورت عدم ایفای تعهدات از سوی متعهد، متعهدله بتواند نسبت به نقد کردن چک و دریافت مبلغ مشخصی اقدام کند. به عبارت دیگر، چک ضمانت ابزاری است که برای ایجاد فشار و تضمین انجام تعهدات در دست متعهدله قرار میگیرد. چک ضمانت به عنوان یک ابزار مالی، صرفاً در صورت عدم انجام تعهد از سوی متعهد قابلیت نقد شدن دارد. این نوع چک معمولاً در قراردادهای مالی، اجاره، انواع وام مثل وام ازدواج و سایر مواردی که نیاز به ضمانت وجود دارد، مورد استفاده قرار میگیرد. برخلاف چکهای معمولی، چک ضمانت برای تضمین پرداخت یک مبلغ مشخص در آینده صادر نمیشود، بلکه به عنوان ابزاری برای اطمینان از انجام تعهدات استفاده میشود.

شرایط صدور چک ضمانت در قانون جدید

قوانین جدید مرتبط با چک در ایران، شرایط خاصی را برای صدور و اعتبار چکهای ضمانت در نظر گرفتهاند. این شرایط به منظور جلوگیری از سوء استفادهها و همچنین تضمین حقوق طرفین در معاملات مالی وضع شدهاند. شرایط صدور چک ضمانت به شرح زیر است:

درج تاریخ بر روی چک ضمانت صادره: تاریخ صدور چک باید به صورت دقیق بر روی چک درج شود. این تاریخ نشاندهنده زمان تعهد و ارتباط آن با تعهدات قراردادی است.

درج نام گیرنده بر روی چک ضمانت: نام متعهدله یا کسی که قرار است چک به نفع او صادر شود باید به طور کامل و صحیح بر روی چک نوشته شود.

درج نام صادرکننده بر روی چک ضمانت: اطلاعات صادرکننده (متعهد) از جمله نام و مشخصات او باید به طور دقیق بر روی چک نوشته شود تا هویت وی مشخص باشد.

ثبت چک ضمانت در سامانه صیاد: یکی از مهمترین الزامات قانون جدید، ثبت تمامی چکها در سامانه صیاد (سامانه یکپارچهسازی و اعتبار سنجی اطلاعات چک) است. این ثبت به منظور جلوگیری از جعل و تقلب و همچنین فراهم کردن امکان ردیابی و پیگیری چکها ضروری است.

نقد شدن چک ضمانت

چک ضمانت در صورتی قابلیت نقد شدن دارد که متعهد از انجام تعهدات خود خودداری کند. در این حالت، متعهدله میتواند چک را به بانک برده و آن را به جریان بیاندازد. نکته مهمی که باید در مورد چکهای ضمانت توجه داشت، این است که این نوع چکها به دلیل ماهیتشان که یک چک وعدهدار هستند، در صورت برگشت خوردن قابل پیگیری کیفری نیستند. به عبارت دیگر، اگر چک ضمانت به بانک ارائه شود و موجودی کافی برای پرداخت نداشته باشد، دارنده چک نمیتواند از طریق دادگاه کیفری اقدام به شکایت کند و تنها میتواند از طریق روشهای حقوقی یا ثبتی، نسبت به وصول مبلغ چک اقدام کند.

نحوه پیگیری و اجرا گذاشتن چک ضمانت

برای پیگیری و نقد کردن چک ضمانت، دو روش اصلی وجود دارد:

روش ثبتی: در این روش، دارنده چک میتواند به دفاتر اسناد رسمی مراجعه کرده و از طریق اجرای اسناد رسمی نسبت به وصول مبلغ چک اقدام کند. این روش معمولاً سریعتر و کمتر پرهزینه است.

روش حقوقی: دارنده چک میتواند از طریق دادگاههای حقوقی نسبت به پیگیری چک اقدام کند. در این حالت، دادگاه ابتدا باید صحت و سقم چک و تعهدات مرتبط با آن را بررسی کرده و سپس حکم به پرداخت مبلغ چک صادر کند.

نکته مهم: عدم رعایت شرایط صدور چک ضمانت میتواند مشکلات جدی برای دارنده چک ایجاد کند. به عنوان مثال، اگر چک در سامانه صیاد ثبت نشود یا اطلاعات لازم به درستی بر روی چک درج نشود، دارنده چک ممکن است در نقد کردن آن با مشکل مواجه شود و حقوق او تضییع گردد. بنابراین، اطمینان از رعایت تمامی شرایط قانونی در صدور چک ضمانت، اهمیت بسیاری دارد و میتواند از بروز مشکلات احتمالی در آینده جلوگیری کند.

شاغلان بخش خصوصی تحت نظر وزارت کار

کارمندان و کارگران بخش خصوصی شامل افرادی میشوند که در شرکتها، سازمانها، و نهادهای غیردولتی مشغول به کار هستند. این افراد تحت قوانین و مقررات وزارت تعاون، کار و رفاه اجتماعی فعالیت میکنند و حقوق و مزایای آنها بر اساس قوانین کار جمهوری اسلامی ایران تعیین میشود. این قوانین شامل حداقل دستمزد، ساعات کار، بیمه تأمین اجتماعی، و سایر مزایا و حقوق مرتبط است. برای ضمانت وام ازدواج، کارمندان و کارگران بخش خصوصی نیز نیازمند ارائه مدارک خاصی هستند که نشاندهنده وضعیت شغلی و مالی آنها باشد. این مدارک شامل فیش حقوقی کارگری یا مطابق با قانون کار، نامه اشتغال به کار، لیست بیمه غیر تلفیقی، و چک است که در ادامه بهصورت جداگانه به توضیح آنها میپردازیم.

فیش حقوقی شاغلان بخش خصوصی یا مطابق با قانون کار

فیش حقوقی کارگری یا مطابق با قانون کار، سندی است که به صورت ماهانه توسط کارفرما به کارگر یا کارمند بخش خصوصی ارائه میشود و شامل جزئیات حقوق و مزایای پرداختی به وی بر اساس قوانین کار است. این فیش شامل اطلاعاتی مانند حقوق پایه، اضافهکار، مزایای قانونی، بیمه، مالیات، و کسورات مختلف است. کارگران و کارمندان بخش خصوصی معمولاً فیش حقوقی خود را از واحد مالی یا حسابداری شرکت دریافت میکنند. این فیش ممکن است بهصورت الکترونیکی یا کاغذی ارائه شود. این فیش نشاندهنده میزان دقیق درآمد ماهانه فرد و همچنین جزئیات کسورات و پرداختیها است. برای بانکها، این سند بهعنوان یکی از مدارک اصلی برای ارزیابی توانایی مالی و ثبات شغلی متقاضی وام اهمیت دارد.

گواهی اشتغال به کار برای ضامن وام ازدواج

گواهی اشتغال به کار سندی است که از سوی شرکت یا موسسهای که فرد در آن مشغول به کار است، صادر میشود. این گواهی به عنوان مدرکی رسمی برای اثبات اشتغال فرد در یک سازمان یا شرکت خاص استفاده میشود. در این نامه اطلاعات دقیقی مانند تاریخ صدور، شماره نامه، مشخصات شناسنامهای پرسنل، مدت زمان فعالیت در شرکت، و در برخی موارد مبلغ حقوق دریافتی فرد قید میشود. در بخش خصوصی، گواهی اشتغال به کار از اهمیت ویژهای برخوردار است، زیرا این بخش دارای ساختاری متفاوت نسبت به بخشهای دولتی است و نیاز به مدارک و مستندات دقیقتری دارد. گواهی اشتغال به کار برای کارگران و کارمندان شاغل در بخش خصوصی تحت نظر قوانین وزارت کار، به عنوان یک مدرک اصلی برای اثبات اشتغال و دریافت تسهیلات مالی مورد استفاده قرار میگیرد. این گواهی میتواند اعتبار فرد را در دریافت تسهیلات وام از بانکها و سایر موسسات مالی افزایش دهد.

الزامات قانونی و محتوای گواهی اشتغال به کار

برای اینکه گواهی اشتغال به کار معتبر باشد و مورد قبول موسسات مختلف قرار گیرد، باید دارای برخی اطلاعات و شرایط خاص باشد. این اطلاعات شامل:

تاریخ و شماره نامه: که نشاندهنده زمان صدور و ترتیب نامهها در سازمان است.

مشخصات شناسنامهای پرسنل: از جمله نام، نام خانوادگی، شماره ملی و سایر اطلاعات شناسایی فرد.

مدت زمان فعالیت: که مشخص میکند فرد چه مدت زمانی در آن شرکت یا موسسه مشغول به کار بوده است.

مبلغ حقوق دریافتی: در صورت نیاز، میزان درآمد ماهیانه یا سالیانه فرد نیز در این گواهی ذکر میشود.

یکی از نکات حیاتی در ارتباط با گواهی اشتغال به کار، وجود مهر و امضا بر روی این سند است. بدون مهر و امضا، گواهی اشتغال به کار فاقد اعتبار قانونی خواهد بود و موسسات مالی، سفارتخانهها یا سایر نهادها آن را به رسمیت نخواهند شناخت. مهر و امضا نشاندهنده تایید رسمی و معتبر بودن اطلاعات مندرج در گواهی از سوی شرکت یا سازمان صادرکننده است.

لیست بیمه غیر تلفیقی برای ضامن وام ازدواج

لیست بیمه غیر تلفیقی سندی است که توسط کارفرما برای سازمان تأمین اجتماعی ارسال میشود و در آن، اطلاعات مربوط به کارکنان یک سازمان بهصورت جداگانه و انفرادی ثبت میشود. این لیست شامل جزئیاتی مانند نام و نام خانوادگی کارمند، شماره بیمه، مدت زمان اشتغال، و مبلغ حق بیمهای است که از سوی کارفرما به سازمان تأمین اجتماعی پرداخت میشود. لیست بیمه به دو نوع تلفیقی و غیر تلفیقی تقسیم میشود:

لیست بیمه تلفیقی: در این نوع لیست، اطلاعات مربوط به حق بیمه تمامی کارکنان یک شرکت یا سازمان بهصورت یکجا و ترکیبی در یک لیست واحد ارسال میشود. این روش در سازمانهایی که تعداد زیادی کارمند دارند، معمول است.

لیست بیمه غیر تلفیقی: در این نوع لیست، اطلاعات هر کارمند بهصورت جداگانه و مستقل ارسال میشود. این روش بیشتر در شرکتها و سازمانهایی که تمایل دارند اطلاعات بیمهای هر کارمند بهصورت منفرد و جداگانه ثبت شود، استفاده میشود.

اهمیت لیست بیمه غیر تلفیقی

دقت در اطلاعات: در لیست بیمه غیر تلفیقی، اطلاعات هر کارمند بهطور جداگانه ثبت میشود، که این موضوع دقت بیشتری در ارائه اطلاعات بیمهای افراد را تضمین میکند.

پیگیری و اثبات بیمهپردازی: این نوع لیست به کارمندان کمک میکند تا در صورت نیاز، اطلاعات بیمهای خود را بهصورت دقیق و مشخص پیگیری کنند و در مواقع ضروری، اثبات کنند که بیمه آنها بهطور صحیح و کامل پرداخت شده است.

استفاده در دریافت تسهیلات: کارمندان میتوانند از لیست بیمه غیر تلفیقی برای دریافت تسهیلات مالی مانند وامها استفاده کنند، زیرا این سند نشاندهندهی اشتغال و پرداخت بیمه آنهاست و بانکها و مؤسسات مالی معمولاً به این سند بهعنوان مدرکی برای اطمینان از اشتغال و پرداخت بیمه توجه میکنند.

برای دریافت لیست بیمه غیر تلفیقی، کارمندان یا کارفرمایان باید مراحل زیر را طی کنند:

ابتدا فرد شاغل باید به سامانه خدمات الکترونیکی سازمان تأمین اجتماعی به آدرس اینترنتی eservices.tamin.ir مراجعه کند.فرد باید با استفاده از نام کاربری و رمز عبوری که از قبل در سامانه ثبت شده است، وارد حساب کاربری خود شود. پس از ورود به حساب کاربری، باید به بخش “ارسال لیست بیمه” مراجعه کند. در این بخش، اطلاعات مربوط به متقاضی دیده میشود. این اطلاعات شامل نام، شماره بیمه، مدت اشتغال، و میزان حقوق و مزایای کارمند است. پس از تکمیل اطلاعات، لیست بیمه غیر تلفیقی بهصورت الکترونیکی به سازمان تأمین اجتماعی ارسال میشود. پس از ارسال لیست، فرد یک رسید الکترونیکی از سوی سامانه دریافت میکند که تأیید میکند لیست بیمه غیر تلفیقی با موفقیت به سازمان تأمین اجتماعی ارسال شده است.در صورت نیاز، کارمند میتواند نسخه چاپی این لیست را نیز دریافت کرده و به عنوان مدرک در اختیار داشته باشد. لیست بیمه غیر تلفیقی یکی از اسناد مهم و کاربردی در محیطهای کاری است که به دقت و شفافیت در ارائه اطلاعات بیمهای کمک میکند. این لیست علاوه بر اینکه نقش مهمی در تأمین حقوق بیمهای کارمندان دارد، میتواند در فرآیندهای مالی و اداری مانند دریافت وام نیز مورد استفاده قرار گیرد. کارفرمایان و کارمندان باید با دقت و آگاهی، این لیست را تکمیل و ارسال کنند تا از مشکلات احتمالی در آینده جلوگیری شود.

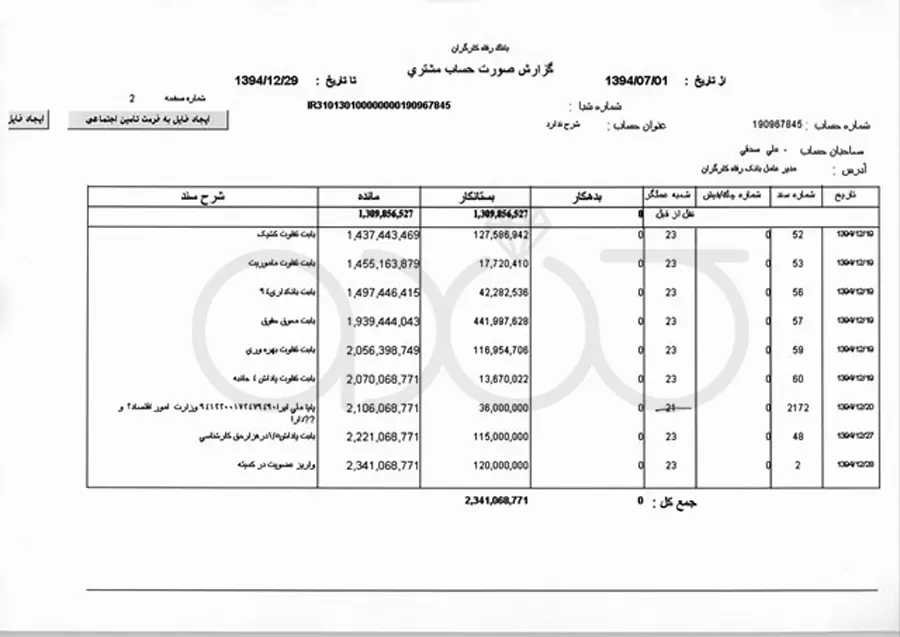

لیست گردش حساب سه ماهه ضامن وام ازدواج

لیست گردش حساب سه ماهه گزارشی است که از سوی بانک برای صاحب حساب تهیه میشود و شامل جزئیات تمام تراکنشهای مالی انجامشده در یک حساب بانکی طی سه ماه گذشته است. این گزارش یکی از مدارکی است که اغلب برای انجام امور مالی مختلف مانند درخواست انواع وام، ارائه به سفارتخانهها، یا اثبات تمکن مالی مورد استفاده قرار میگیرد. این لیست معمولاً شامل اطلاعاتی مانند تاریخ دقیق هر تراکنش مالی (واریز یا برداشت) در حساب، توضیحاتی که نشان میدهد هر تراکنش به چه دلیل و توسط چه کسی انجام شده است (مثلاً خرید، پرداخت قبض، انتقال وجه)، مبلغ دقیق هر تراکنش، که میتواند به صورت واریز یا برداشت باشد. موجودی حساب پس از انجام هر تراکنش، که نشاندهنده وضعیت مالی صاحب حساب پس از هر عملیات بانکی است. ونام و مشخصات بانک، شماره حساب، و نام صاحب حساب که در بالای گزارش ذکر شدهاند.

یکی از کاربردهای اصلی این گزارش، اثبات توان مالی برای مؤسسات مالی، سفارتخانهها، یا بانکها است. برای مثال، هنگام درخواست وام، بانک نیاز دارد که مطمئن شود مشتری دارای درآمد ثابت و کافی است و قادر به بازپرداخت وام خواهد بود.لیست گردش حساب سه ماهه یکی از اسناد کلیدی برای اثبات فعالیتهای مالی و توانایی مالی صاحب حساب است. این گزارش در بسیاری از فرآیندهای مالی و اداری نقش مهمی ایفا میکند و بهعنوان مدرکی معتبر و دقیق مورد استفاده قرار میگیرد. دریافت و نگهداری صحیح این لیست، میتواند به بهبود مدیریت مالی فرد کمک کرده و در مواقع نیاز، نقش مؤثری در اثبات تواناییهای مالی ایفا کند.

نحوه دریافت لیست گردش حساب سه ماهه

برای دریافت لیست گردش حساب سه ماهه، میتوان از روشهای مختلفی استفاده کرد: مراجعه حضوری به بانک، مشتری میتواند با مراجعه به شعبه بانک خود و ارائه درخواست به کارکنان بانک، لیست گردش حساب سه ماهه خود را به صورت چاپی یا الکترونیکی دریافت کند. این روش یکی از سادهترین و متداولترین روشها است. استفاده از اینترنت بانک، بسیاری از بانکها امکاناتی را برای مشتریان خود فراهم کردهاند تا بتوانند از طریق اینترنت بانک به راحتی و در هر زمان به لیست گردش حساب خود دسترسی پیدا کنند. پس از ورود به حساب کاربری در سایت بانک، میتوانید گزارش گردش حساب سه ماهه را مشاهده و در صورت نیاز دانلود کنید. استفاده از موبایل بانک، بانکها اپلیکیشنهایی را برای گوشیهای هوشمند ارائه دادهاند که به مشتریان امکان میدهد به راحتی گزارشهای مالی خود را مشاهده و دانلود کنند. با ورود به موبایل بانک، امکان درخواست لیست گردش حساب سه ماهه وجود دارد.دریافت از طریق ایمیل، در برخی موارد، بانکها این امکان را فراهم میکنند که گزارش گردش حساب به صورت ماهانه یا سهماهه به ایمیل مشتری ارسال شود. این گزینه برای افرادی که نیاز مکرر به این گزارش دارند، بسیار مفید است.

نکات مهم درباره لیست گردش حساب سه ماهه: در صورتی که لیست گردش حساب برای ارائه به یک مرجع رسمی یا مالی مانند سفارتخانهها یا مؤسسات مالی نیاز است، این گزارش باید حتماً دارای مهر و امضای بانک باشد تا اعتبار قانونی پیدا کند. برای اینکه لیست گردش حساب بتواند مورد قبول واقع شود، باید تمامی تراکنشها به صورت دقیق و شفاف ثبت شده باشند. وجود هر گونه ابهام یا عدم تطابق در این لیست ممکن است موجب بروز مشکلات در فرآیندهای اداری شود. این گزارش حاوی اطلاعات حساس مالی است، بنابراین باید در حفظ و نگهداری آن دقت کافی به عمل آورد تا به دست افراد غیرمجاز نیفتد.

ضامن کاسب و مشاغل آزاد ضامن وام ازدواج

کاسب با جواز کسب به فردی گفته میشود که صاحب یک کسبوکار آزاد است و فعالیت اقتصادی خود را تحت مجوز رسمی از اتحادیه صنف مربوطه انجام میدهد. این جواز کسب، مجوز قانونی برای فعالیت کاسب در حوزه خاصی از تجارت یا خدمات است و بهعنوان تأییدیهای از سوی مراجع قانونی به حساب میآید. ضمانت کاسبان با جواز کسب در وام ازدواج به این صورت است که فرد کاسب میتواند با ارائه مدارکی شامل جواز کسب معتبر، گردش سهماهه حساب بانکی و چک، به عنوان ضامن وام عمل کند. در برخی موارد، ارائه سند مالکیت یا اجارهنامه محل کسب نیز از کاسبان درخواست میشود تا اثبات کند که مکان تجاری وی تحت مالکیت یا اجاره اوست. این مدارک به بانک اطمینان میدهد که کاسب دارای توان مالی و پایداری شغلی لازم برای تضمین بازپرداخت وام است.

جواز کسب در ضمانت وام ازدواج

جواز کسب یک مدرک رسمی است که توسط اتحادیهها یا سازمانهای صنفی صادر میشود و به کاسبان اجازه میدهد بهصورت قانونی در یک حوزه مشخص فعالیت تجاری داشته باشند. این مجوز نشاندهنده این است که فعالیت اقتصادی فرد تحت نظارت مراجع قانونی و بر اساس استانداردهای تعیینشده توسط اتحادیههای مربوطه انجام میشود. در اینجا به ویژگیها و اهمیت جواز کسب اشاره می کنیم، جواز کسب تأیید میکند که فعالیت تجاری یا صنفی فرد بهصورت قانونی انجام میشود. این مجوز نشاندهنده تعهد فرد به رعایت قوانین و مقررات صنفی است و به او اجازه میدهد در حوزه کاری خود بهطور رسمی فعالیت کند. داشتن جواز کسب معتبر به این معناست که کاسب در حوزه فعالیت خود شناخته شده و معتبر است. این اعتبار به بانک یا مؤسسات مالی کمک میکند تا اعتماد بیشتری به فرد بهعنوان ضامن پیدا کنند، زیرا جواز کسب نشاندهنده ثبات شغلی و درآمدی فرد است. جواز کسب اطلاعات دقیقی از فرد و نوع فعالیت او ارائه میدهد، از جمله نوع کسبوکار، مکان فعالیت، و مشخصات شخصی و شغلی کاسب. این اطلاعات برای مراجع قانونی و نظارتی مهم است و تضمین میکند که کاسب تحت نظارتهای لازم فعالیت میکند. کاسبان دارای جواز کسب موظف به پرداخت مالیاتهای مرتبط با فعالیت خود هستند. این موضوع نشاندهنده این است که فرد بهطور قانونی و با تعهدات مالیاتی مشخص فعالیت میکند، که این امر برای بانکها و مؤسسات مالی بهعنوان ضامنی معتبر، اهمیت دارد.

شرایط و مدارک مورد نیاز برای ضمانت کاسبان معتبر در وام ازدواج

کاسبان دارای جواز کسب معتبر میتوانند بهعنوان ضامن برای وام ازدواج معرفی شوند. برای اینکه این افراد به عنوان ضامن تأیید شوند، باید مجموعهای از مدارک و شرایط را به بانک ارائه دهند که شامل موارد زیر است:

ارائه جواز کسب معتبر: کاسب باید جواز کسب معتبر و بهروز خود را به بانک ارائه دهد. این جواز باید نشان دهد که کاسب در حال حاضر در کسبوکار خود فعال است و کسبوکار او تحت نظارت قانونی انجام میشود.

گردش سه ماهه حساب: کاسب باید گردش سه ماهه حساب بانکی خود را ارائه دهد تا بانک بتواند جریان مالی مستمر و توانایی مالی او برای ضمانت وام را بررسی کند.

چک ضمانت: کاسب باید یک یا چند چک ضمانت به مبلغ مورد نظر بانک صادر کند. این چکها بهعنوان ابزاری برای تضمین بازپرداخت وام در صورت ناتوانی متقاضی در پرداخت اقساط به بانک ارائه میشوند.

سند ملکی یا اجارهنامه ملکی: اگر کاسب مالک ملک تجاری است که در آن فعالیت میکند، ارائه سند مالکیت این ملک به بانک ضروری است. این سند به بانک نشان میدهد که کاسب دارایی ثابت و ارزشمندی دارد که میتواند به عنوان پشتوانه مالی استفاده شود. در صورتی که کاسب در ملکی اجارهای فعالیت میکند، ارائه اجارهنامه رسمی نیز لازم است. این اجارهنامه باید با کد پستی و سایر مشخصات ارائهشده به بانک مطابقت داشته باشد. اجارهنامه به بانک این اطمینان را میدهد که کاسب در یک محل ثابت و قانونی به فعالیت تجاری مشغول است.

سند مالکیت و یا قولنامه اجاره در فرآیند وام ازدواج

سند مالکیت یا قولنامه اجاره یکی از مدارک اصلی است که متقاضی وام ازدواج و ضامنین باید به بانک ارائه دهند. این مدارک به منظور اثبات سکونت متقاضی و ضامنین در استانی است که برای ثبت نام وام ازدواج انتخاب کردهاند. بانکها معمولاً این مدارک را برای اطمینان از محل سکونت ضامنین و متقاضی دریافت میکنند، تا در صورت نیاز به پیگیری قانونی و اقدامات مرتبط با بازپرداخت وام، فرآیند پیگیری سادهتر و موثرتر باشد. سند ملکی یا اجارهنامه ملکی، نشاندهنده ثبات و استقرار کسبوکار کاسب ضامن در یک محل مشخص نیز هست. این مدرک به بانک کمک میکند تا از وجود یک دارایی واقعی یا تعهد مالی ثابت برای فعالیت اقتصادی کاسب اطمینان حاصل کند. در صورتی که کاسب مالک ملک باشد، سند ملکی بهعنوان پشتوانهای قویتر در فرآیند ضمانت تلقی میشود، زیرا این دارایی قابل استناد و پیگیری قانونی است. کاسبان معتبر با ارائه جواز کسب، گردش حساب بانکی، چک ضمانت، و سند ملکی یا اجارهنامه محل کسب خود میتوانند بهعنوان ضامن معتبر در فرآیند دریافت وام ازدواج برای دیگران تأیید شوند. این مجموعه مدارک به بانک این اطمینان را میدهد که ضامن از ثبات مالی و اعتبار اجتماعی لازم برای تضمین وام برخوردار است.

اهمیت انطباق مدارک با کد پستی

یکی از الزامات مهم در ارائه سند مالکیت یا قولنامه اجاره، انطباق این مدارک با کد پستی است. کد پستی یک شناسه مکانی دقیق برای آدرسهای ثبت شده در سطح کشور است که به بانکها کمک میکند تا محل دقیق سکونت متقاضی و ضامنین را تأیید کنند. این انطباق به خصوص در مواردی که نیاز به پیگیری قانونی و دریافت اقساط معوق وجود دارد، بسیار اهمیت دارد. برای دریافت یا تأیید کد پستی، روشهای مختلفی وجود دارد:

مراجعه به قبضهای خدماتی: کد پستی دقیق ملک یا محل سکونت شما بر روی قبضهای آب، برق، گاز و تلفن درج شده است. این روش یکی از سادهترین و سریعترین راهها برای پیدا کردن کد پستی است.

استفاده از سامانهی الکترونیکی شرکت پست: سایت شرکت پست جمهوری اسلامی ایران به آدرس www.post.ir دارای سامانهای است که امکان جستجوی کد پستی را بر اساس آدرس دقیق فراهم میکند. با ورود به این سایت و وارد کردن آدرس محل سکونت، میتوانید کد پستی مرتبط با آن را پیدا کنید. همچنین میتوانید از طریق سامانهی نقشه پستی به آدرس www.gnaf.post.ir با وارد کردن موقعیت مکانی یا آدرس خود، کد پستی را دریافت کنید.

تماس با شرکت پست: در صورت عدم دسترسی به اینترنت یا قبضهای خدماتی، میتوانید با شمارههای تماس شرکت پست منطقه خود تماس گرفته و کد پستی را استعلام کنید. کارکنان پست با داشتن آدرس دقیق، کد پستی مرتبط را به شما اطلاع میدهند.

مراجعه حضوری به دفاتر پست: با مراجعه حضوری به یکی از دفاتر پستی نزدیک محل سکونت خود و ارائه آدرس کامل، میتوانید کد پستی ملک خود را دریافت کنید.

نکات مهم در ارائه سند مالکیت یا قولنامه اجاره

سند مالکیت یا قولنامه اجاره باید معتبر و قانونی باشد. در صورت ارائه مدارک جعلی یا ناقص، درخواست وام ممکن است رد شود، قولنامه اجاره باید به تأیید مشاور املاک رسیده و دارای مهر و امضا باشد تا از نظر قانونی معتبر شناخته شود، همانطور که ذکر شد، انطباق آدرس موجود در سند یا قولنامه با کد پستی ثبت شده برای آن آدرس، از ضروریات است. این انطباق برای تأیید مکان دقیق سکونت در فرآیندهای مالی و حقوقی اهمیت دارد. انطباق این مدارک با کد پستی ثبت شده، به بانک کمک میکند تا در صورت لزوم، پیگیریهای قانونی را با سهولت بیشتری انجام دهد. متقاضیان باید دقت کافی را در تهیه این مدارک و تطابق آنها با کد پستی داشته باشند تا فرآیند دریافت وام بدون مشکل پیش برود.

سامانه ثنا (سامانه ثبتنام الکترونیکی قضایی) با هدف ارائه خدمات الکترونیکی در حوزه قضایی و تسهیل فرآیندهای قانونی، از سوی قوه قضاییه راهاندازی شده است. این سامانه امکان ارتباط بهتر و سریعتر افراد با نهادهای قضایی را فراهم میکند و بستری امن برای ارسال و دریافت ابلاغیهها و سایر اسناد قانونی است. از آنجا که وام ازدواج به عنوان یک تسهیلات مالی مهم تحت نظارت قوانین کشور قرار دارد، اطمینان از صحت اطلاعات متقاضی و ضامنین، امری ضروری است. به همین دلیل، بانکها و مؤسسات مالی از سامانه ثنا بهعنوان یک ابزار نظارتی استفاده میکنند تا از صحت و اصالت مدارک و اطلاعات ارائه شده توسط متقاضیان اطمینان حاصل کنند. اغلب بانک ها استعلام ثبت نام ثنای شما و ضامنین را برای درج در پرونده درخواست می کنند، برای اطلاعات بیشتر در این زمینه پیشنهاد می کنیم به صفحه استعلام سامانه ثنا، برای وام ازدواج مراجعه کنید.

سختگیری بانک ها و درخواست دو یا چند ضامن

وام ازدواج یکی از تسهیلات مهم بانکی است که با هدف حمایت از جوانان در آغاز زندگی مشترک، توسط بانکها ارائه میشود. طبق قوانین بانک مرکزی، بانکها موظف هستند برای اعطای این وام تنها یک ضامن معتبر از متقاضی دریافت کنند. این تصمیم با هدف تسهیل فرآیند دریافت وام و کاهش مشکلات جوانان در آغاز زندگی اتخاذ شده است. اما در عمل، مشاهده میشود که بسیاری از بانکها با اعمال سختگیریهای بیشتر و درخواست دو یا چند ضامن، شرایط دریافت وام را برای جوانان دشوار میکنند. این رویه، نه تنها با روح قوانین بانک مرکزی در تناقض است، بلکه فشار اضافی بر دوش جوانان و خانوادههایشان میگذارد. در ادامه، به بررسی این مشکل و تأثیرات آن خواهیم پرداخت.

بانک مرکزی جمهوری اسلامی ایران به تازگی بندهای مرتبط با قانون بودجه سال ۱۴۰۳ را در خصوص پرداخت تسهیلات قرضالحسنه ازدواج به شبکه بانکی ابلاغ کرده است. بر اساس این ابلاغیه، تسهیلات قرضالحسنه ازدواج برای هر یک از زوجهایی که تاریخ ازدواج آنها بعد از ۰۱/۰۱/۱۳۹۹ بوده است، مبلغ سه میلیارد ریال (معادل ۳۰۰ میلیون تومان) با دوره بازپرداخت ده ساله تعیین شده است. این تسهیلات برای جوانانی که در آغاز زندگی مشترک خود قرار دارند، فرصتی مناسب جهت تأمین نیازهای اولیه و شروع زندگی با اطمینان مالی بیشتر فراهم میکند. علاوه بر این، برای تشویق ازدواج در سنین پایینتر، تسهیلات قرضالحسنه ازدواج برای زوجهای زیر بیست و پنج سال و زوجههای زیر بیست و سه سال به مبلغ سه میلیارد و پانصد میلیون ریال (معادل ۳۵۰ میلیون تومان) تعیین شده است. این تصمیم به منظور حمایت بیشتر از جوانان و تشویق آنها به ازدواج در سنین مناسب اتخاذ شده است.

مسئولیت حسن اجرای این بند بر عهده بانک مرکزی جمهوری اسلامی ایران، مؤسسات اعتباری و تمامی مدیران و کارکنان ذیربط است. هرگونه تخلف از اجرای این بندها، از جمله تأخیر در پرداخت تسهیلات یا درخواست ضمانت فراتر از حدود قانونی، تخلف محسوب شده و در مراجع ذیصلاح قابل پیگیری است. این تأکید بر رعایت دقیق قوانین نشاندهنده جدیت دولت در اجرای صحیح و عادلانه تسهیلات ازدواج و حمایت از جوانان است. اجرای صحیح این قانون میتواند نقش بسزایی در کاهش مشکلات مالی جوانان در آغاز زندگی مشترک داشته باشد و به ترویج فرهنگ ازدواج در جامعه کمک کند. اما همچنان نظارت دقیق و پیگیری اجرای این قوانین از سوی بانک مرکزی و مراجع ذیصلاح ضروری است تا از هرگونه تخلف و سختگیریهای غیرضروری جلوگیری شود و جوانان بتوانند با اطمینان و آرامش از این تسهیلات بهرهمند شوند.

پرداخت وام ازدواج با یک ضامن!

یکی از مسائل مهم در پرداخت وام ازدواج، تعداد ضامنهایی است که بانکها برای اعطای این تسهیلات از متقاضیان طلب میکنند. طبق قوانین مصوب، تعداد ضامن برای پرداخت وام ازدواج تنها یک نفر است. این ضامن باید فاقد چک برگشتی و معوقات تسهیلات بانکی باشد. این تصمیم به منظور تسهیل فرآیند دریافت وام و کاهش موانع بر سر راه جوانان در آغاز زندگی مشترک اتخاذ شده است. با این حال، در مواردی مشاهده شده که برخی از شعب بانکی با تخلف از این قانون، درخواست دو یا چند ضامن میکنند که این موضوع میتواند فشار زیادی بر متقاضیان وارد کند و فرآیند دریافت وام را به تعویق بیندازد. برای مقابله با این تخلفات، بانک مرکزی امکان گزارشدهی تخلفات را فراهم کرده است. متقاضیانی که با چنین مشکلاتی مواجه میشوند، میتوانند تخلفات مربوطه را گزارش کنند تا به آن رسیدگی شود.

رسیدگی به این تخلفات و نظارت دقیق بر عملکرد شعب بانکی، نقش مهمی در اجرای صحیح و منصفانه قوانین مربوط به وام ازدواج دارد. بانکها باید با رعایت دقیق قوانین و دستورالعملهای ابلاغی، شرایط دریافت وام را برای جوانان تسهیل کرده و از ایجاد موانع غیرضروری خودداری کنند. این اقدام میتواند به جوانان کمک کند تا با خیال آسودهتری وارد زندگی مشترک شوند و از حمایتهای مالی لازم برای شروع زندگی بهرهمند شوند. بنابراین، توجه به این موضوع و اطمینان از اجرای صحیح قوانین توسط بانکها، گامی مهم در راستای حمایت از جوانان و ترویج فرهنگ ازدواج در جامعه است. نظارت مداوم و گزارشدهی تخلفات توسط متقاضیان، میتواند به بهبود این فرآیند کمک کرده و تضمینکننده اجرای عادلانه قوانین باشد.

دستورالعمل بانک مرکزی در مورد ضمانت وام ازدواج

محمدرضا جمشیدی، دبیر کانون بانکها و موسسات اعتباری خصوصی کشور، پیشتر اعلام کرده بود که طبق دستورالعمل رسمی بانک مرکزی، بانکها موظف هستند برای اعطای تسهیلات قرضالحسنه ازدواج تنها یک ضامن را قبول کنند. با این حال، در مواردی ممکن است متقاضی فردی را به عنوان ضامن معرفی کند که بر اساس ارزشیابی بانک، صلاحیت کافی برای ضامن شدن نداشته باشد. در چنین مواردی، بانکها ممکن است درخواست کنند که متقاضی فرد ضامن دیگری را نیز معرفی کند.

جمشیدی توضیح داده که این درخواست برای معرفی دو ضامن، موارد استثنایی هستند و به دلیل توجیهاتی مانند عدم توانایی ضامن اول در بازپرداخت وام مطرح میشوند. در واقع، وقتی ضامن اول از نظر بانک توان بازپرداخت ضعیفی دارد، بانک ممکن است برخلاف مصوبه بانک مرکزی، از متقاضی بخواهد تا یک نفر دیگر را به عنوان ضامن معرفی کند تا مسئولیت بازپرداخت وام تضمین شود. با توجه به قانون بودجه ۱۴۰۳، شرایط جدیدی برای تسهیلات ازدواج اعلام شده است. بر اساس این قانون، پس از اعتبارسنجی متقاضیان و در صورتی که اعتبار آنها کافی نباشد، بانکها و مؤسسات اعتباری موظف هستند با روشهای جایگزین مانند توثیق حساب یارانه یا سهام عدالت متقاضیان یا بستگان درجه اول آنها، یا سایر داراییهای مالی، یا تنها دریافت یک فقره سفته و یک نفر ضامن، نسبت به پرداخت تسهیلات اقدام کنند.

این اقدامات نشاندهنده تلاش برای ایجاد تسهیلات بیشتر و کاهش موانع برای جوانان در دریافت وام ازدواج است. اجرای این مقررات به بانکها امکان میدهد که با انعطافپذیری بیشتری به نیازهای متقاضیان پاسخ دهند و در عین حال، از ریسکهای مالی خود محافظت کنند. در نهایت، این مقررات و دستورالعملها باید با نظارت دقیق اجرایی شوند تا اطمینان حاصل شود که بانکها به طور صحیح و منصفانه عمل میکنند و متقاضیان با موانع غیرضروری مواجه نمیشوند. اطلاعرسانی به متقاضیان درباره حقوق و مسئولیتهایشان و فراهم کردن مکانیزمهای گزارشدهی تخلفات نیز میتواند به بهبود این فرآیند کمک کند.

بانک هایی که از قانون ضمانت پیروی نمی کنند!

همانطور که اغلب متقاضیان میدانند در عمل، مشاهده میشود که بانکها اغلب از قوانین بانک مرکزی برای شرایط ضامنین وام ازدواج پیروی نمیکنند و هر بانک و شعبه از قوانین و صلاحدیدهای خود برای ضمانت استفاده میکند. برخلاف دستورالعمل رسمی بانک مرکزی که تنها یک ضامن معتبر را برای اعطای وام ازدواج کافی میداند، بسیاری از بانکها شرایط سختگیرانهتری را اعمال میکنند.

بانکها معمولاً تنها در صورتی به متقاضیان وام ازدواج میدهند که حداقل یک ضامن کارمند دولت با نامه کسر از حقوق و یک ضامن دیگر با گرید اعتباری بالا، همراه با فیش حقوقی، نامه اشتغال به کار، چک و سفته و یا یک کاسب با جواز کسب و چک و سفته داشته باشند. این در حالی است که نه خود متقاضی و نه ضامنین نباید اقساط معوق در سایر بانکها، چک برگشتی و یا سایر مشکلات مالی داشته باشند. حتی در برخی موارد، مشاهده میشود که بانکها به دو ضامن با نامه کسر از حقوق نیز کفایت نمیکنند و داشتن چندین ضامن را برای پرداخت وام ازدواج الزامی میدانند. این رویه، مشکلات زیادی را برای متقاضیان وام ایجاد میکند و عملاً دستیابی به این تسهیلات را برای بسیاری از جوانان غیرممکن میسازد.

بانکها با اعمال چنین شرایط سختگیرانهای، برخلاف دستورالعملهای بانک مرکزی عمل میکنند که تنها یک ضامن معتبر را برای اعطای وام کافی میداند. این در حالی است که طبق قانون، بانکها باید برای تسهیل فرآیند دریافت وام و حمایت از جوانان در آغاز زندگی مشترک، شرایط را سادهتر کنند. متقاضیان وام ازدواج که با این شرایط ناعادلانه مواجه میشوند، اغلب توانایی یافتن ضامنین مورد نظر بانکها را ندارند. این مسئله فشار مالی و روانی زیادی بر آنان وارد میکند و میتواند موجب تأخیر در آغاز زندگی مشترک شود.

بانک مرکزی و مراجع نظارتی باید به صورت جدیتر به این مسئله پرداخته و با بانکهایی که از قوانین تخطی میکنند برخورد کنند. ایجاد سیستمهای گزارشدهی و پیگیری سریع تخلفات میتواند به بهبود وضعیت کمک کند. همچنین، افزایش آگاهی جوانان از حقوق خود و ارائه راهنماییهای لازم میتواند نقش مهمی در کاهش مشکلات مرتبط با دریافت وام ازدواج داشته باشد. این شرایط نیازمند توجه فوری و اقدامات موثر از سوی مسئولان است تا اطمینان حاصل شود که تسهیلات ازدواج به صورت عادلانه و با رعایت قوانین به متقاضیان ارائه میشود و جوانان بتوانند بدون مواجهه با موانع غیرضروری از این حمایتهای مالی بهرهمند شوند.

بانک مرکزی و مراجع ذیصلاح باید نظارت دقیقتری بر عملکرد بانکها داشته باشند تا اطمینان حاصل شود که قوانین به درستی و به صورت یکسان اجرا میشوند. همچنین، ایجاد مکانیزمهای گزارشدهی تخلفات و پیگیری سریع آنها میتواند به بهبود وضعیت کمک کند. اطلاعرسانی به جوانان درباره حقوق و مسئولیتهایشان و ارائه راهنماییهای لازم نیز میتواند در کاهش مشکلات مرتبط با دریافت وام ازدواج موثر باشد.

شرایط ضمانت وام ازدواج در چند بانک مختلف

ما در کندو بلاگ شرایط ضامنین وام ازدواج در چند بانک را مورد برررسی قرار دادهایم، اگر شما هم متقاضی دریافت وام ازدواج در این بانک ها هستید با کلیک بر روی بانک مورد نظر، جزئیات شرایط را مطالعه کنید. اطلاعات بیشتر در این زمینه به شما کمک خواهد کرد تا از سردرگمی و اتلاف وقت شما جلوگیری شود و از طرفی اگر هنوز بانک خود را انتخاب نکرده اید، می توناید قبل از اینکار، مدارک مورد نیاز بانک را بررسی کرده و با توجه به شرایط خودتان بانک را انتخاب کنید. پیشنهاد می کنیم برای اطلاعات بیشتر به صفحات شرایط ضامن وام ازدواج بانک ملی، شرایط ضامن وام ازدواج بانک صادرات، شرایط ضامن وام ازدواج بانک ملت،اعتبار سنجی وام ازدواج چیست؟ و چطور انجام می شود؟ مراجعه کنید.

سوالات متداول شرایط ضامن وام ازدواج ۱۴۰۳ چیست؟

سوال: با سلام برای وام ازدواج آبا ضامن بازنشسته قبول است؟

پاسخ: بله اگر ضامن شما فیش حقوقی متناسب با وام پرداختی را داشته باشد و البته زیر ۶۰ سال باشند مشکلی نخواهد داشت.

سوال: آیا ضامن باید در بانکی که درخواست دادیم حساب داشته باشد؟

پاسخ: نه الزاما چنین چیزی نیست. و قانونی برای آن وجود ندارد اما برخی بانکها بر این مورد تاکید دارند که حتما ضامن شما حقوق بگیر همان بانک باشد.

سوال: چرا بانک ملی ضامن کارمند دانشگاه را قبول ندارند آیا دستور عمل جدید است که به بانکها ابلاغ شده یا نه؟

پاسخ: بانک موظف به قبول ضامن شما می باشد در صورتی که مشکل استعلام نداشته باشد. متاسفانه بعضی بانک ها سنگ اندازی می کنند.

سوال: آیا خودم در شرکت گمرگ کار میکنم و حقوقم از بانک ملی پرداخت میشه میتونم خودم در بانک ملی ضامن خودم بشم؟

پاسخ: خیر – هیچ کس نمی تواند ضامن خودش شود.

سوال: بنده به بانک سپه مراجعه کردم و شرایط ضامن برای گرفتن وام ازدواج رو پرسیدم .که رییس بانک گفت ضامن حتما باید کارمند رسمی باشه .ولی من شرایط خوندم نوشته بود که فرق نمیکنه کارمند رسمی باشه یا رسمی حتی نوشته بود برای هر دو نفر وام گیرنده یک ضامن کافیه ولی این اقا گفت برای هر کدوم باید یک ضامن کارمند رسمی بیارید؟

پاسخ: متاسفانه برخی بانکها سلایق شخصی را اعمال می کنند که بر خلاف قوانین است. پیشنهاد ما مراجعه به سایر شعب و یا بانک هاست.

اگر بانک ها سخت می گیرند و اذیت می کنند بخاطر خود جوانهاست.بانک ها به فکر شما هستند اونا می خوان با سخت گیری، شما را از ازدواج که در واقع این روزها یک مخمصه به حساب میاد منصرف کنند.

ادمین

این دیدگاه هم جالب است، و البته طنز تلخ این روزهای جوانان ماست!

محسن

سلام خسته نباشید،من قبل سال۱۴۰۳ثبت نام کردم هنوزوامی بهم ندادند مبلغ وام من چقداست الان باتشکر$

ادمین

سلام، ثبت نام به تنهایی معیار اقدام شما برای دریافت وام نیست، لطفا به صفحه ی تعیین وضعیت خود در سامانه وام ازدواج بروید و وضعیت وام خود را بررسی کنید، در این صفحه مبلغ وام تعلق گرفته به شما نمایش داده می شود

همایون

چرا تلفن کندو پاسخگو نیست ؟

ادمین

سلام، پاسخگو هستیم، اما خطوط به شدت شلوغ هستند، لطفا در زمان های خلوت تر تماس بگیرید

پونه

سلام

دو ماه من ثبت نام کردم تو سایتتون. دوبارم تا حالا بانک آینده آذربایجان شرقی باز شده. هنوز کندو منو ثبت نام نکرده.

عودت وجه دارید؟

۹ دیدگاه برای “شرایط ضامن وام ازدواج ۱۴۰۳ چیست؟”

اگر بانک ها سخت می گیرند و اذیت می کنند بخاطر خود جوانهاست.بانک ها به فکر شما هستند اونا می خوان با سخت گیری، شما را از ازدواج که در واقع این روزها یک مخمصه به حساب میاد منصرف کنند.

این دیدگاه هم جالب است، و البته طنز تلخ این روزهای جوانان ماست!

سلام خسته نباشید،من قبل سال۱۴۰۳ثبت نام کردم هنوزوامی بهم ندادند مبلغ وام من چقداست الان باتشکر$

سلام، ثبت نام به تنهایی معیار اقدام شما برای دریافت وام نیست، لطفا به صفحه ی تعیین وضعیت خود در سامانه وام ازدواج بروید و وضعیت وام خود را بررسی کنید، در این صفحه مبلغ وام تعلق گرفته به شما نمایش داده می شود

چرا تلفن کندو پاسخگو نیست ؟

سلام، پاسخگو هستیم، اما خطوط به شدت شلوغ هستند، لطفا در زمان های خلوت تر تماس بگیرید

سلام

دو ماه من ثبت نام کردم تو سایتتون. دوبارم تا حالا بانک آینده آذربایجان شرقی باز شده. هنوز کندو منو ثبت نام نکرده.

عودت وجه دارید؟

سلام، بله، با تیم پشتیبانی تماس بگیرید.

خیلی ممنونم

دیدگاهها بسته شدهاند.